「老後には2,000万円の貯蓄が必要」とテレビや日常の会話でも聞く機会がよくあります。

まだ若いアナタには老後は先の事で、今ひとつピンと来ないかもしれませんね。

しかし、老後は誰にでも必ずやってきます。

そこで、今回の記事では次の事をお伝えします。

- 老後の生活に2,000万円は必要か?その内訳とは

- 夫婦で老後2,000万円を貯めるには?その対策方法

- 老後2,000万円を貯めるための国の制度利用紹介!

最後まで読めば、老後に2,000万円が必要か否か理由が分かり、早い段階から老後に向けての準備が出来て安心できる事でしょう。

是非、最後までお読み下さい。

【 目次 】

老後2,000万円は必要?

「老後2,000万円問題」、アナタはご存じでしょうか?

令和元年6月に金融庁金融調査会「市場ワーキング・グループ」の報告書で、「夫婦二人世帯の老後には2,000万円が必要である」と報告され、大きな話題となりました。

若いアナタは、子どもの教育資金や住宅ローンなどを控えていて、とても老後資金の2,000万円までは考えられないかもしれません。

しかし、現実に数字をつきつけられると不安になりますよね。

計算してみると、計算上は確かに2,000万円必要になります。

そこで次から「老後2,000万円事情」を詳しく説明していきます。

老後の夫婦の寿命、どのくらいある?

日本は長寿国と言われていますが、寿命・平均余命はどのくらいあるでしょうか?

| 男性 | 女性 | |

| 平均寿命 | 81.25歳 | 87.32歳 |

| 平均余命(80歳時点) | 9.06歳 | 11.91歳 |

上記表を見ると、

平成30年の男性の平均寿命は81.25歳、女性の平均寿命は87.32歳です。

そして、80歳時点での平均余命は、男性9.06歳、女性11.91歳となっております。

1950年代の男性の平均寿命は約60歳だった頃と比べると、大変長寿化していますね。

人生100年時代を迎えて、老後の人生設計を若いうちからしっかりと立てておかなければなりませんね。

老後2,000万円の内訳は?

では、「老後2,000万円の貯蓄が必要」という理由はどこから来ているのでしょうか?

「老後2,000万円必要」とは、令和元年6月に金融審議会「市場ワーキング・グループ」報告書により報告されたものです。

では、どのような計算によって2,000万円となるのか、説明していきます。

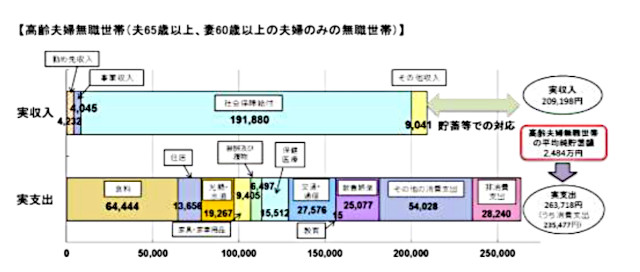

まず、こちらのグラフをご覧ください。

出典:金融庁 金融審議会「市場ワーキング・グループ」報告書・令和元年6月

モデルとなったケースは「夫65歳・妻60歳で共に無職の世帯」です(参照画像が粗くすみません…)。

上記グラフを見ますと、ひと月の実収入が社会保険給付(年金)等で209,198円。

実支出は生活費・住居費・交通通信費・消費生活費・その他で263,718円。

実支出-実収入=不足分となりますから、

263,718円-209,198円=54,520円

ひと月に約5.5万円が不足している事になります。

先ほど説明した通り、4人に1人は95歳まで生存する事になりますから、60歳の人が30年間、老後生活が続くとすると

5.5万円×12か月×30年=1,980万円

約2,000万円が不足するという計算になるわけです。

これが、金融庁で発表した「老後に2,000万円が必要」と言われた根拠です。

必ずしも2,000万円は必要ではない?

答えはズバリ「No!」です。

何故なら、それぞれのご家庭のライフスタイルによって必要になる額は変わってくるからです。

先ほど説明したケースは、夫婦二人暮らしで二人とも「無職」でしたね。

2016年において、65歳から69歳までで働いている割合は、男性が55%、女性が34%です。

元気で働いている高齢者が多いのです。

また、70歳以上になっても元気なうちは働きたいと思っている人は全体の8割にも及んでいます。(金融庁 金融審議会「市場ワーキング・グループ」報告書による)

そう考えますと、60歳以降も収入があるわけですから、先ほどの計算式には当てはまりませんね。

将来のライフスタイルによっては2,000万円の貯蓄は必要ない場合もある事は

覚えておきましょう。

しかし、残念ながら健康ではなくなり、老後働けないケースも考えられます。他にもどんな事がおきるかは予測できませんので、貯蓄の準備はしっかりとしておく必要はあります。

老後2,000万円に向けての夫婦での対策方法

将来のライフスタイルによっては、必ずしも老後2,000万円は必要ではない事は分かりました。

しかし、将来に向けて夫婦で貯蓄する事は大切な事には変わりありません。

そこで、老後2,000万円に向けて、夫婦でどんな対策方法を取ればよいか、次から解説していきます。

貯金は先取りしよう

貯金をする時、一番良い方法は、給料から先取りして貯蓄に回してしまう方法です。

給料をもらって、余った金額を貯金しようとすると、ついつい使ってしまい、結局その月は貯金が「0」になってしまうことも。

そんな事のないように、給料からいくらという金額をあらかじめ決めて、先に貯金をしてしまいます。

一部は投資しよう

現在の金融情勢はマイナス金利のため、銀行に預け入れをしてもほとんど利息がつきません。100万円預け入れをして、1年で10円の利息しかつかないケースも。本当にスズメの涙の利息ですよね。

その点、投資ですと、運用が上手くいった場合は、元本がかなり増えます。

投資にはコツコツ貯める形の投資信託や、配当や株主優待も楽しめる株式投資などがあります。

短期の目線ではなく、長期目線で投資にも回してみましょう。ただし、投資だけに回すのはリスクが伴いますので危険です。貯蓄などに分散して投資してください。

生命保険を見直そう

意外に気づかないのが「生命保険」です。

貯蓄は頭に浮かぶのですが、生命保険は、保険会社の担当者にまかせっきりで加入していませんか?

実は、生命保険の方が、銀行預金よりも利率(返戻率といいます)が良い商品もあります。

生命保険は、掛け捨て部分が大変大きく、保険料もかなり高いものに知らずに加入しているケースがあるのです。

これを機会に貯蓄部分を増やしてみたり、保障部分を見直して、保険料が適正か見直ししてみてくださいね!

老後2,000万円に向けて国の制度を活用

さて、最後に、老後2,000万円に向けて、税制上などで優遇されている国の制度「つみたてNISA」と「iDeCo」の活用方法をお伝えします。

必要に応じて利用してみてはいかがでしょうか。

つみたてNISA

つみたてNISA(少額投資非課税制度)は、2018年1月からスタートした制度で、

少額から長期に積立てられて分散投資ができる制度です。

税制上の優遇があります。

主な内容は下表の通りです。

| 利益非課税 | ○ |

| 所得控除 | × |

| 主な特徴 | 金融庁の基準を満たした商品が対象 投資額は年間40万円まで いつでも引き出し可能 |

運用結果の利益は「非課税」です。

1人一口座で毎年40万円までが上限。

最長20年契約できますから、40万円×20年間=800万円までが非課税投資枠になります。

これは大きいですね!

なお、所得控除はありません。

金融庁の基準を満たした商品が対象となっていますので、手数料の高いものなどは省かれていますので安心感が高いです。

しかも、引き出しはいつでも可能です。

ただし、投資信託につき元本の保証はありませんので、長期的目線で利用する事が大切です。

iDeCo

iDeco(イデコ・個人型確定拠出年金)は、私的年金制度で任意で加入できます。

2017年1月から加入対象者が拡大され、ほとんどの現役世代の人が利用可能となっています。

運用方法は自分で選べます。

「インデックスファンド」と呼ばれる日経平均株価やTOPIXなどの運用指標に連動したスタイルのものを選ぶと良いです。

主な内容は下表の通りです。

| 利益非課税 | ○ |

| 所得控除 | ○ |

| 主な特徴 | 60歳まで引き出せない |

iDecoは税制上の優遇措置が大きいです。

運用結果の利益は「非課税」。

また、所得控除が受けられますから、年間で最高81.6万円までの掛金について所得控除が受けられます。

所得税、住民税が安くなりますので大変オトクです。特にフリーランスの方にオススメします。

ただし、将来的な年金という目的がありますので、60歳までは引き出す事が出来ません。

このように、つみたてNISAもiDeCoも投資信託ですので、元本の保証はありません。

長期的な目線で利用していきましょう。

まとめ

ここまで、老後2,000万円は本当に必要なのか?内訳や対策を紹介してきましたがいかがでしたか?

今回記事では次の事をお伝えしました。

- 老後2,000万円はモデル夫婦(65歳夫・60歳妻で共に無職)の場合は必要。

- ライフスタイルによっては、老後2,000万円は必ずしも必要ではない。

- 老後2,000万円に向けての対策方法は「貯金の先取り」「投資」「生命保険の見直し」などが必要。

- 税制の優遇措置のある「つみたてNISA」「iDeCo」の利用も考えよう。

以上です。

貯蓄は長期的目線で見て行く事が大事です。

また、それぞれの人のライフスタイルによって老後に必要な額は変わりますので一概にいくらと言えないと言う事もお分かりいただけたでしょう。

とは言え、まだ若いからと言って油断をしていると、老後が来てから慌ててしまうかもしれませんね。

今回の記事を読んで、アナタも早い時期から準備を始めてみてくださいね!